mayo 2018

«El mejor equipo de los últimos 50 años»

Notas sobre la actual crisis financiera en ArgentinaEl gobierno de Mauricio Macri asumió un programa de liberalización económica con la pretensión de «volver al mundo». En ese marco, se eliminaron trabas a las importaciones, se redujeron retenciones a las exportaciones y se reunificó el mercado cambiario. Este arsenal de liberalización se complementó con el pago de la deuda a los «fondos buitres» y con un masivo blanqueo de capitales. Pero en cuanto subió la tasa de interés en Estados Unidos, la política económica comenzó a tambalear. Se produjo una fuerte corrida cambiaria que, hasta hoy, preocupa a la población argentina. Este resultado no es novedoso: expresa la profundidad del peso del capital transnacional en la economía argentina, cuyo comportamiento tiende a explotar las ventajas existentes para valorizar su capital y retirarse, sin generar gran cantidad de empleo, desarrollo de tecnología ni inversión.

La Reserva Federal de Estados Unidos anunció hace pocas semanas un nuevo aumento de la tasa de interés de sus bonos. Como fuera planteado al final del gobierno de Obama, finaliza así la etapa de expansión monetaria ligada al salvataje de los bancos tras el estallido de la crisis en 2008. La principal potencia busca atraer fondos para apuntalar su propia recuperación, y esto impacta necesariamente en una economía mundial que acusa un bajo dinamismo desde hace ya una década.

La suba de las tasas de la Reserva Federal funciona como una aspiradora de recursos, pues los inversores vuelven a la que consideran una de las opciones más seguras. Esto eleva las tasas de interés de referencia para todos los países, pero tiene especial impacto entre las economías periféricas, que reciben un segundo golpe por la vía de la suba de la prima de riesgo financiero (medido por el llamado «riesgo país»). Así, una decisión tomada por un país en función de sus prioridades nacionales afecta al sistema económico mundial.

Con grandes diferencias entre sí, las economías latinoamericanas están muy asociadas a su vecino del Norte: en 2017 la mitad de sus exportaciones fueron hacia allí, en donde adquirieron el 37% de sus importaciones. Estados Unidos explica un quinto de la inversión extranjera directa y es de las principales fuentes de crédito. En este marco, el anuncio de las últimas semanas produjo un tembladeral en América Latina.

Los inversores tendieron a abandonar sus posiciones para refugiarse en el dólar, lo que implicó salidas de divisas que provocan devaluaciones más o menos intensas. Para morigerarlas existen diversas herramientas de política económica, que van desde las más coyunturales (como la suba de las tasas de interés internas, la venta de reservas internacionales o la intervención en el mercado de cambios a futuro) a las más estructurales (como los requisitos de tiempo mínimos de estadía en el país, el pago de impuestos por salida o incluso el uso de tipos de cambio múltiples). Con lógicos matices nacionales, la región ha tendido a desmontar estas últimas herramientas, viéndose más expuesta a los movimientos de flujos de capitales que no controla.

El reciente retorno del ímpetu neoliberal que azota esta parte del planeta ha reforzado el énfasis que en este sentido se había erigido en la década de 1990. Chile, Brasil y México se encuentran entre las economías más afectadas; sin embargo, las tres palidecen ante el efecto que se está produciendo en la Argentina. ¿Cómo es que -una vez más- el país pasa, sin escalas, de ser un modelo a seguir a afrontar una crisis de magnitudes considerables y de final aún incierto?

Crónica de una crisis anunciada

La última dictadura militar (1976-1983) dijo venir a poner orden y reorganizar a la economía argentina, demasiado centrada, sostenían, en el mercado interno. Para ello, entre otras medidas, se redujeron aranceles de comercio y se introdujo una nueva y permisiva reforma financiera, buscando atraer capitales que financiaran una reconversión económica que procuró alinear la estructura productiva y la inserción internacional del país a las ventajas comparativas existentes. Entre otros resultados deletéreos, el experimentó culminó con una fuerte crisis de balanza de pagos y la estatización de buena parte de la deuda externa del capital más concentrado.

Durante el período en el que rigió la Convertibilidad (1991-2001) los gobiernos de turno se propusieron terminar de una vez con el «populismo» y el «estatismo», integrándose al mundo de manera acelerada. La receta incluyó una nueva y brusca reducción de aranceles comerciales, una drástica liberalización financiera, una legislación de inversión extranjera funcional a los intereses foráneos, la firma de más de 50 tratados bilaterales de inversión y la privatización de prácticamente todas las empresas estatales. Cuando los activos disponibles se agotaron, el esquema solo se sostuvo mediante un endeudamiento creciente, cuya sostenibilidad se vio comprometida con la sucesión de crisis financieras y cambiarias de la periferia: México, Sudeste asiático, Turquía, Rusia, Brasil. Entre otros aspectos, el ciclo se cerró con cuatro años de recesión, hiperdesocupación y cesación de pagos.

En ambas experiencias, la apertura se acompañó de reformas que procuraron la «flexibilización» laboral, para lo cual los gobiernos de turno contaron con el apoyo internacional, expresado en particular por el Fondo Monetario Internacional (FMI). En ambos procesos, el entramado normativo que fueron legando se consolidó como un corsé cada vez más apretado sobre las posibilidades de pergeñar políticas soberanas de desarrollo. Y ese corsé es cada vez más difícil de desmontar: por los costos de salida, pero también por cómo ha reconfigurado el accionar de los agentes económicos, sobre todo los de mayor poder estructural.

Esto se notó durante los gobiernos kirchneristas que tuvieron escasas iniciativas por modificar estas ataduras. Solo a partir de 2012, con las cuentas externas ya en problemas, se comenzaron a aplicar políticas un tanto contradictorias: se limitó el giro de utilidades y dividendos, se aplicaron controles de cambios para las compras de bienes en el exterior y divisas, así como restricciones de importaciones, al mismo tiempo que se procuró retornar al mercado de crédito externo mediante arreglos en el Banco Mundial o con los acreedores del Club de París. Esto produjo tensiones que la prensa del establishment se encargó de demonizar como el origen de los males de la economía argentina.

En ese marco, Cambiemos, la alianza política que llevó a Mauricio Macri a la presidencia en 2015, entendió que era necesario desmontar todas las contradicciones, y abrazar sin tapujos una liberalización profunda. El lema de «volver al mundo» expresa la naturalización del lugar dependiente de la economía, entendiendo como enajenación cualquier política que lo cuestione.

Bajo la conducción del «mejor equipo de los últimos 50 años», tal como refirió oportunamente el presidente, desde el primer mes de gobierno se eliminaron trabas a las importaciones, se redujeron aranceles a las exportaciones, se reunificó el mercado cambiario (lo que redundó en una suba considerable del tipo de cambio con su correlato inflacionario y de deterioro salarial), se redujo el tiempo mínimo de permanencia de las inversiones (para luego quitarlo), se amplió el tiempo disponible para liquidar las ventas al exterior (para luego eliminar la obligación de hacerlo). Este arsenal de liberalización se complementó en 2016 con la ley 27.249, mediante la cual se habilitó el pago de todas las deudas en mora (en particular, las que estaban en litigio en Estados Unidos con los llamados «fondos buitres»), y la ley 27.260, que promovió un masivo blanqueo de capitales no declarados sin obligación de reingresarlos al país y pagando una tasa mínima de impuestos. Todo ello, en el marco de una política monetaria que ha sentado las bases para un ciclo sumamente dinámico de especulación financiera en el ámbito local.

Ya en 2017 se aprobó la ley 27.328 de participación público-privada, una nueva forma de realizar y financiar la obra pública, que en 2018 fue complementada por un decreto que garantiza la jurisdicción extranjera en materia de resolución de conflictos. Asimismo, se firmaron dos nuevos tratados bilaterales de inversión (con Qatar y Japón) y se buscó la firma de tratados de libre comercio de última generación con la Unión Europea, Chile, Canadá y México. Se intensificó la presencia argentina en foros internacionales de negocios, como el Foro Económico de Davos, y el país fue sede de la reunión ministerial de la Organización Mundial del Comercio en 2017 y del G20 en 2018. Finalmente, tras más de una década sin hacerlo, en 2017 regresó una misión del FMI a observar las cuentas en el marco del artículo 4 de su Estatuto.

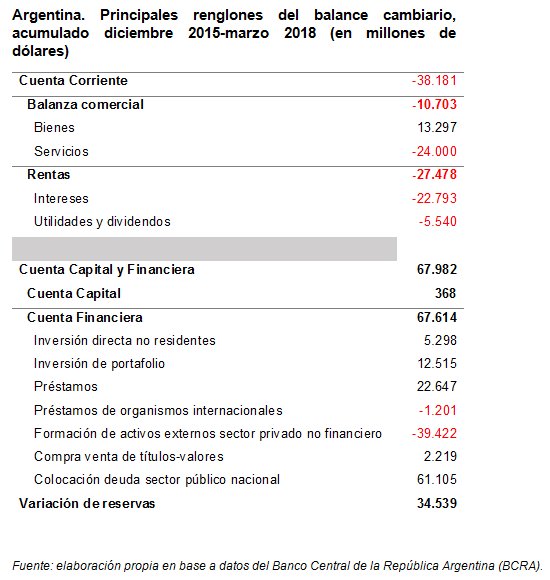

¿Cuáles fueron los resultados de este ímpetu? Como se ve en el cuadro que acompaña el texto, el saldo neto es claramente negativo. Aunque se acumularon reservas, éstas se sustentaron en un proceso virulento de endeudamiento público, acompañado de deuda privada e inversión de cartera (sumamente volátil). Estas entradas financiaron pagos de préstamos a organismos internacionales, de utilidades y dividendos, de intereses, el déficit de la balanza comercial de servicios, pero principalmente alimentaron la fuga de capitales. Todo ello ante el despliegue de un marcado proceso de financiarización, de fortalecimiento de un perfil de especialización productiva e inserción internacional mayormente anclado en el procesamiento de recursos naturales y una reestructuración regresiva del sector industrial.

La consistencia de este esquema económico era frágil desde el inicio y la suba de la tasa de interés de Estados Unidos no fue más que el soplido que derrumbó la ilusión del castillo de naipes erigido por Cambiemos. La corrida cambiaria iniciada a fines de abril significó hasta ahora la pérdida de alrededor de 8.000 millones de dólares y provocó una suba del tipo de cambio cercana al 20%.

Este esquema no es novedoso: expresa la profundidad del peso del capital transnacional en la economía argentina, cuyo comportamiento tiende a explotar las ventajas existentes para valorizar su capital y retirarse, sin generar gran cantidad de empleo, desarrollo de tecnología ni inversión.

Aquí debe hacerse una nota respecto de la difundida idea de que la fuga es alimentada por una estampida de ahorristas. Quienes tienen capacidad de ahorro y que lo atesoran en dólares son pocos: en 2017 fueron 3,5 millones de personas, que representan alrededor del 8% de la población del país. Entre ellas, además, hay una fuerte concentración: en el referido blanqueo de capitales se declaró un total de 116.800 millones de dólares, de los que participaron apenas 244.512 personas y 10.188 sociedades. Es decir, se trata de una minoría de sectores altos y medio-altos, que pretenden que su comportamiento refleja el de la sociedad, y dejan afuera a todas las capas de sectores populares que no participan de la «fiebre argentina» por el dólar. Por diferentes vías, esta minoría está fuertemente vinculada al accionar del capital transnacional en la economía argentina.

Con el curso de los años, el conjunto del capital concentrado ha aprendido a aprovechar las coyunturas como la actual, con tipos de cambio relativamente estables y apreciados, cuando el Estado financia las cuentas externas endeudándose a altas tasas de interés. Y esto es lo que ha hecho, al menos hasta hace algunas semanas, cuando la viabilidad en el tiempo parece haberse puesto en cuestión e iniciaron su retiro de la plaza. Sin instrumentos fuertes para contener la salida, el Banco Central usó de manera extemporánea y sin convencimiento las ventas de reservas y la suba de las tasas de interés, que generaron poca convicción entre inversores. Tan poca, que el Tesoro decidió ir por más: tras 15 años del último acuerdo con el FMI, mientras escribimos estas líneas, se negocia un nuevo préstamo. En el mejor de los casos, esto permitirá sortear la corrida actual y tendrá por requisitos una profundización del ajuste estructural ya en marcha desde 2015 con la reducción del gasto público y la aprobación de reformas regresivas como la laboral y la previsional. Esto, sin dudas, intensificará la oposición social al gobierno. Pero éste se excusará en las condicionalidades externas para continuar el ajuste que ya venía haciendo. La situación será peor si no logra contener la corrida y el préstamo pagado por todo el país. Eso solo alimentará la fuga de capitales por un corto tiempo, haciendo inminente una devaluación más intensa del peso, que elevará la inflación y profundizará la recesión en un escenario de fuerte deterioro del salario real.